Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong hành trình tài chính, việc hiểu rõ về các loại nợ là vô cùng quan trọng. Nợ chú ý, một khái niệm thường gây bối rối, thực chất là những khoản vay có dấu hiệu tiềm ẩn rủi ro cho người vay và tổ chức tín dụng. Bài viết này sẽ đi sâu vào giải thích nợ chú ý là gì, phân loại cụ thể theo từng nhóm, thời gian xóa bỏ, cũng như những phương thức hiệu quả để xử lý và gỡ bỏ tình trạng này trên CIC.

Bên cạnh đó, chúng ta cũng sẽ làm rõ khả năng tiếp cận các khoản vay mới khi đang có nợ chú ý, bao gồm việc ngân hàng nào có thể hỗ trợ và liệu vay tại các công ty tài chính như FE có khả thi hay không.

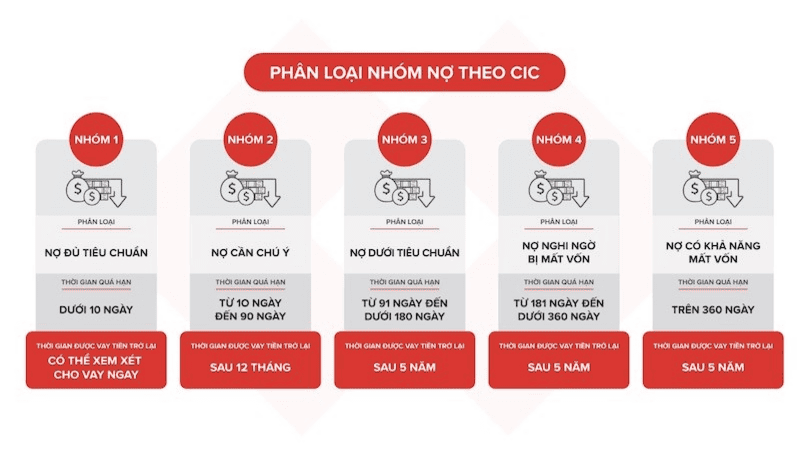

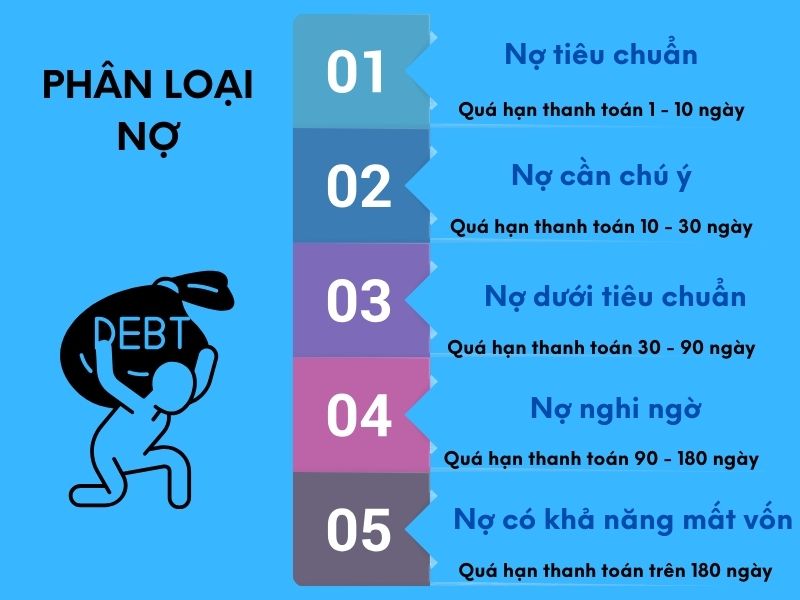

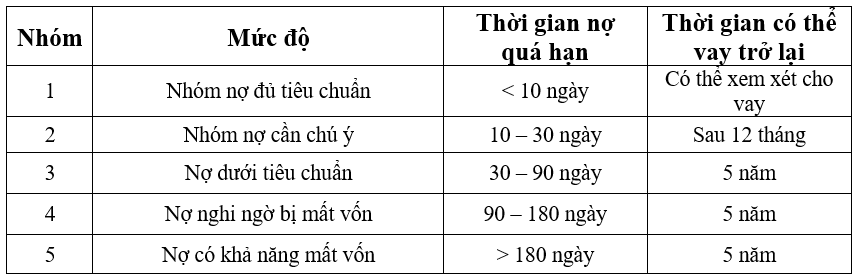

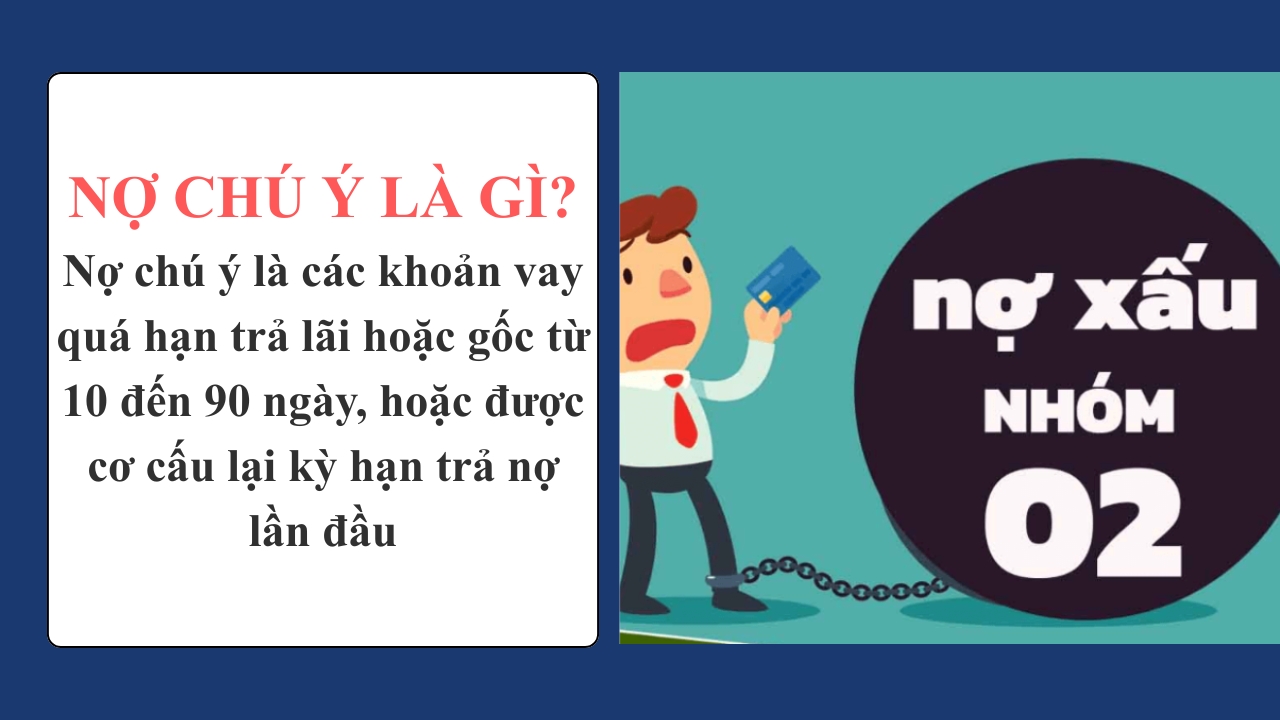

Nợ chú ý là khoản vay chậm trả từ 10 đến 90 ngày. Đây là nợ thuộc nhóm 2 trong hệ thống phân loại của Việt Nam, chưa bị xếp vào nhóm nợ xấu.

Tình trạng nợ chú ý vẫn cho phép khách hàng vay thế chấp hoặc tín chấp. Tuy nhiên, các điều kiện vay sẽ trở nên khắt khe hơn so với người không có lịch sử nợ chú ý.

Theo quy định, nợ chú ý (nợ nhóm 2) sẽ được lưu trữ trên hệ thống CIC tối đa 5 năm. Thời gian này tính từ ngày khách hàng thanh toán đầy đủ nợ gốc và lãi.

NỢ CHÚ Ý LÀ KHOẢN NỢ QUÁ HẠN TỪ 10 ĐẾN 90 NGÀY

Nợ nhóm 1, còn gọi là nợ đủ tiêu chuẩn, bao gồm các khoản vay đang trong hạn hoặc chỉ quá hạn dưới 10 ngày. Điều kiện quan trọng là khách hàng vẫn có khả năng thanh toán đầy đủ nghĩa vụ nợ gốc và lãi.

Các khoản nợ này thể hiện sự tuân thủ hợp đồng tốt. Ngay cả khi có trễ hạn dưới 10 ngày, việc đánh giá khả năng thu hồi toàn bộ gốc lãi vẫn là yếu tố quyết định để xếp vào nhóm 1.

Sự cơ cấu lại thời hạn trả nợ cũng có thể thuộc nhóm này, miễn là có sự đồng thuận và khách hàng duy trì khả năng trả nợ. Điều này cho thấy sự linh hoạt trong quản lý tín dụng.

Nợ nhóm 1 là những khoản nợ được đánh giá có rủi ro thấp nhất. Việc trả nợ đúng hạn hoặc có trễ hạn ngắn được kiểm soát chặt chẽ đảm bảo an toàn cho hệ thống tài chính.

NHÓM MỘT LÀ NỢ ĐỦ TIÊU CHUẨN HOẶC QUÁ HẠN DƯỚI 10 NGÀY

Nợ nhóm 2, hay còn gọi là nợ cần chú ý, có thời gian xóa lịch sử nợ là 12 tháng. Điều này có nghĩa là sau 12 tháng kể từ ngày thanh toán đủ tất cả các nghĩa vụ tài chính, lịch sử nợ nhóm 2 sẽ không còn ảnh hưởng đến hồ sơ tín dụng của bạn.

Tuy nhiên, cần lưu ý rằng việc xóa hoàn toàn trên hệ thống CIC có thể mất đến 5 năm. Trong khoảng thời gian này, nếu gặp khó khăn, bạn hoàn toàn có thể tiến hành vay vốn trở lại ngay sau 12 tháng thanh toán đầy đủ.

Nợ nhóm 2 thể hiện sự chậm trễ thanh toán từ 10 đến 90 ngày. Mặc dù chưa được xếp vào nhóm nợ xấu, người vay vẫn nên cẩn trọng. Một số ngân hàng như VIB có thể xem xét hỗ trợ vay vốn cho trường hợp này nếu thời gian quá hạn ngắn.

Việc xử lý nợ nhóm 2 hiệu quả nhất là chủ động liên hệ với ngân hàng để tìm giải pháp thanh toán sớm nhất có thể. Thanh toán đầy đủ và đúng hạn sẽ giúp cải thiện điểm tín dụng nhanh chóng, tạo điều kiện thuận lợi cho các giao dịch tài chính trong tương lai.

NỢ NHÓM HAI SẼ ĐƯỢC XÓA KHỎI CIC SAU 5 NĂM

Để xóa nợ chú ý trên CIC, trước tiên cần kiểm tra chính xác tình trạng nợ của mình trên hệ thống CIC để nắm rõ thông tin cụ thể.

Tiếp theo, hãy liên hệ trực tiếp với tổ chức tín dụng nơi bạn đang có nợ chú ý. Thực hiện thanh toán toàn bộ khoản nợ gốc và lãi suất còn lại.

Sau khi đã tất toán đầy đủ, yêu cầu tổ chức tín dụng xác nhận và cập nhật thông tin lên CIC. Quá trình này có thể mất thời gian, cần kiên nhẫn theo dõi.

KIỂM TRA TÌNH TRẠNG NỢ VÀ LIÊN HỆ NGÂN HÀNG ĐỂ TẤT TOÁN

Nợ chú ý, tức là nợ trễ hạn từ 10 đến 90 ngày, dù chưa phải nợ xấu nhưng vẫn ảnh hưởng đến khả năng vay vốn. Khách hàng có nợ chú ý vẫn có thể tiếp tục vay thế chấp hoặc tín chấp.

Tuy nhiên, các ngân hàng và tổ chức tài chính sẽ xem xét kỹ lưỡng hơn. Điều kiện vay vốn sẽ trở nên khắt khe hơn, có thể yêu cầu tài sản đảm bảo hoặc lịch sử tín dụng tốt trước đó để giảm thiểu rủi ro cho người cho vay.

Số liệu cho thấy nợ chú ý thuộc nhóm 2. Tình trạng này được lưu trữ trong hệ thống CIC tối đa 5 năm kể từ ngày khách hàng chậm trả nợ. Sau thời gian này, thông tin nợ chú ý sẽ được xóa.

Vì vậy, dù có nợ chú ý, bạn vẫn có thể vay tín chấp, nhưng khả năng được duyệt và các điều khoản vay sẽ phụ thuộc vào đánh giá tổng thể về hồ sơ tín dụng và khả năng tài chính của bạn.

VẪN CÓ THỂ VAY NẾU CHỨNG MINH KHẢ NĂNG TRẢ NỢ TỐT

Nợ chú ý, hay còn gọi là nợ nhóm 2, là khoản vay quá hạn từ 10 đến dưới 30 ngày. Ngân hàng Nhà nước Việt Nam phân loại nợ theo quy định tại Thông tư 11/2021.

Các ngân hàng thường phân loại nợ xấu thành 5 nhóm. Nợ chú ý thuộc nhóm 2, cho thấy khả năng trả nợ có phần suy giảm nhưng chưa nghiêm trọng.

Người có nợ chú ý vẫn có thể vay được từ một số ngân hàng, tùy thuộc vào chính sách tín dụng riêng của từng tổ chức tài chính. Tuy nhiên, điều kiện vay sẽ khắt khe hơn.

Ưu tiên của các ngân hàng là giảm thiểu rủi ro. Do đó, mức lãi suất và các khoản phí đi kèm khi vay với nợ chú ý có thể cao hơn so với khách hàng thông thường.

NỢ CHÚ Ý LÀ NỢ NHÓM HAI THEO PHÂN LOẠI CỦA NGÂN HÀNG NHÀ NƯỚC

Nợ chú ý vẫn có thể vay FE, nhưng khả năng phê duyệt phụ thuộc vào nhiều yếu tố. FE sẽ xem xét lý do bạn có nợ chú ý và khả năng tài chính hiện tại để đảm bảo bạn có thể thanh toán khoản vay mới.

Các khoản vay quá hạn từ 10 đến 90 ngày thường được xếp vào nhóm nợ chú ý, gây ảnh hưởng nhẹ đến khả năng vay vốn. Do đó, việc có nợ chú ý sẽ làm hồ sơ vay FE của bạn được đánh giá kỹ lưỡng hơn.

Nếu bạn đang có nợ chú ý, hãy chuẩn bị sẵn sàng để cung cấp bằng chứng về nguyên nhân dẫn đến chậm thanh toán là khách quan và không cố ý. Chứng minh được khả năng trả nợ tốt sẽ tăng cơ hội được FE duyệt vay.

Tuy nhiên, cần lưu ý rằng nợ chú ý có thể gây bất lợi khi vay tín chấp. Mặc dù vẫn có thể vay, nhưng lãi suất hoặc điều khoản có thể không thuận lợi bằng người có lịch sử tín dụng tốt.

NỢ CHÚ Ý VẪN CÓ THỂ VAY TÍN CHẤP NHƯNG ĐIỀU KIỆN KHÓ HƠN

Hiểu rõ về nợ chú ý và các nhóm nợ là bước quan trọng để quản lý tài chính cá nhân hiệu quả. Nợ chú ý, dù là nhóm 1 hay nhóm 2, đều có thể ảnh hưởng đến khả năng vay vốn của bạn. Việc tìm hiểu thời gian xử lý các nhóm nợ và các phương pháp xóa nợ trên CIC sẽ giúp mở ra nhiều cơ hội vay vốn hơn.

Đừng để nợ chú ý cản trở mục tiêu tài chính của bạn, hãy chủ động tìm hiểu và hành động để cải thiện tình hình tín dụng của mình, từ đó tiếp cận các sản phẩm vay phù hợp từ ngân hàng và các tổ chức tài chính.